增值税专用发票认证是指通过增值税发票税控系统对增值税发票所包含的数据进行识别、确认。

一般情况下,采用一般计税方法的增值税一般纳税人取得增值税专用发票以后,需在180日内进行认证,并在认证通过的次月按照增值税有关规定据以抵扣增值税进项税额。

增值税一般纳税人取得增值税普通发票,不得进行进项抵扣。

增值税小规模纳税人没有进项抵扣的概念,所以也不需要取得增值税专用发票和进行认证工作。

1、税局认证

纳税人在收到增值税进项税发票后首先需要查看抵扣联(第一联)和发票联(第二联)是否齐全,核查开票的内容是否真实、正确,并检查是否有加盖单位发票专用章。

在检查无误后再带上抵扣联去税务局认证,由税务局工作人员将发票信息扫入系统,由系统自动进行比对。认证完成后,税务机关工作人员会归还抵扣联,并打印出一式两联的增值税发票认证结果清单和认证结果通知书,需要纳税人盖上放在窗口的认证专用章。

2、扫描仪认证

以下为扫描仪认证操作方式:

(1)纳税人将扫描仪接入电脑,连接网络,打开企业端软件,选择相应的扫描仪,进入系统;

3、网上勾选认证

本方式可认证抵扣的发票包括增值税专用发票、货物运输业增值税专用发票、机动车销售统一发票。

(7)认证完后,过一段时间就能查到申报抵扣发票统计表。网上进行的进项认证在一个月内可以进行多次认证的,最后会统计起来。

增值税专用发票的认证方式有三种,分别是网上平台勾选认证、通过自助办税终端扫描认证、税务大厅窗口人工认证。

法律分析

如果流量远远低于保证精确度的最小流量,将导致无输出(如涡街流量计)或输出信号被当作小信号予以切除(如差压式流量计),这对供方来说都是不利的,有失公正。为了防止效益的流失,对于一套具体的热能计量设备,供需双方往往根据流量测量范围和能够达到的范围度,约定某一流量值为"约定下限流量",而且约定若实际流量小于该约定值,按照下限收费流量收费。县级以上人民政府计量行政部门可以根据需要设置计量检定机构,或者授权其他单位的计量检定机构,执行强制检定和其他检定、测试任务。执行前款规定的检定、测试任务的人员,必须经考核合格。这一功能通常在流量显示仪表中实现。县级以上地方人民政府计量行政部门根据本地区的需要,建立社会公用计量标准器具,经上级人民政府计量行政部门主持考核合格后使用。企业、事业单位根据需要,可以建立本单位使用的计量标准器具,其各项最高计量标准器具经有关人民政府计量行政部门主持考核合格后使用。计量检定工作应当按照经济合理的原则,就地就近进行。计量检定必须按照国家计量检定系统表进行。国家计量检定系统表由国务院计量行政部门制定。

法律依据

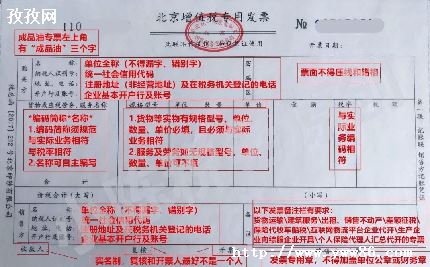

第十九条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

第二十条 所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

简单说一下增值税专用发票网上认证流程,不知道该如何认证的朋友可以参考一下,希望对你有些帮助。

工具/材料

税控盘、电脑

首先将税控盘连接电脑。

然后在电脑上通过360搜索引擎搜索(地区)国税12366电子税务局。

然后输入密码进行登录,登陆密码与税控盘的证书密码一致。

最后如果需要汇总单子也可以选择打印出来。

购入的增值税专用发票,可以在国家增值税勾选平台勾选认证。

评论留言